Text byl aktualizován v červnu 2026

K čemu je dobrá započitatelná plocha při rozúčtování nákladů na vytápění, jak se počítá a do jaké míry objektivní výstupy generuje? To je okruh poměrně frekventovaných otázek, které jsem sice vždy vnímal, ale neměl nutkavou potřebu se k nim opakovaně vyjadřovat. Svůj názor na to, co započitatelná plocha konečným spotřebitelům přináší, jsem v minulosti shrnul do jedné věty.

Chaos, chybovost a zbytečnou náročnost rozúčtování. Za tím si stále stojím.

Důvodem mého rezervovaného postoje k započitatelné ploše je skutečnost, že se primárně věnuji spotřební složce rozúčtování. Tedy způsobům určování spotřeby tepla na vytápění a korekcím náměrů pro správné zohlednění různé energetické náročnosti jednotlivých prostor v domě při rozdělování souvisejících nákladů.

Započitatelná plocha naproti tomu ovlivňuje výši základní složky, kterou lze vnímat jako určitou fixní část nákladů. Na jejím určení by na rozdíl od polohových koeficientů nemělo být nic složitého. Narůstající počet dotazů na toto téma mi ale říká, že započitatelná plocha stojí za větší pozornost. Proto se v následujícím textu pokusím celou problematiku detailně rozebrat.

Jak se započitatelná plocha dostala do legislativy?

Upřímně řečeno, nevím. Zabývám se spíš myšlenkou, jak ji z legislativy dostat ven. Ale určitou hypotézu mohu nabídnout.

Jak známo, rozúčtování tepla skrze výměry podlahových ploch bytů, všeobecně rozšířené v dřevní historii ústředního vytápění, bylo zavrženo coby málo motivující k šetření s energií. Na radiátory se začaly věšet poměrové indikátory, které vedle úspor slibovaly i podstatně spravedlivější rozúčtování nákladů mezi obyvatele bytových domů. Lépe řečeno, slibovali si to od nich jejich protagonisté.

Realita byla ovšem úplně jiná. Rozúčtování tepla na základě nijak nekorigovaných výstupů z měřidel dávalo zcela nevěrohodné výsledky. Bytům přisuzovalo neskutečné spotřeby tepla, těm v exponovaných polohách nereálně vysoké, v chráněných naopak velice nízké. A přitom se všechny vytápěly na takřka totožnou teplotu…

Do hry tehdy vstoupily korekce na polohu neboli polohové koeficienty. Ty měly zjednat nápravu. Nicméně způsob jejich stanovování založený na údajné empirii nepřinesl kýžený efekt. Rozdíly mezi jednotlivými byty byly nadále fyzikálně nevysvětlitelné.

Místo toho, aby se zkoumalo, zda proklamovaná „empirie“ vychází skutečně z pozorování a získaných zkušeností, a její výstupy jsou opakovaně ověřitelné, přišli tvůrci pravidel s řešení v duchu „aby se vlk nažral a koza zůstala celá“. Zavedli základní a spotřební složku. V základní se část nákladů dělila podle podlahové plochy bytů a ve spotřební podle korigovaných náměrů měřidel.

Tím se problém stal polovičním, ale nezmizel. Stále zde byli položky vlivu polohy, které empirické koeficienty nedokázaly postihnout. Různé výšky místností, různé náplně využití prostor, různé výpočtové vnitřní teploty a výměny vzduchu, různé podíly přímo a nepřímo vytápěných prostor a vliv neizolovaných rozvodů tepla. Příliš mnoho neznámých na to, aby se nad nimi dalo mávnout rukou.

Tak se těchto pět bodů vzalo a přeneslo do základní složky. A protože v ní figurovala pouze jediná veličina, a to podlahová plocha, provedlo se to formou korekce této plochy pomocí koeficientů. Tak vznikla započitatelná plocha.

Započitatelná plocha a její funkce

Z výše popsaného je zřejmé, že se nejedná o nic jiného než o druhou korekci na polohu. Vždyť čtyři z pěti složek, z nichž se započitatelná plocha odvozuje, popisují parametry, jež se vážou ke konkrétnímu prostoru a mají dopad na jeho energetickou náročnost, ať pozitivní či negativní. To ale mají mít na starosti polohové koeficienty!

Nasazování „rovnátek“ na mizerné empirické korekce by se dalo akceptovat tehdy, kdyby to vedlo alespoň k částečné nápravě. Tu ale započitatelná plocha zdaleka nepřináší. Je to zas a znovu převážně „pseudoempirie“. Takže z deště pod okap…

Výsledkem je pouze znepřehlednění a hlavně znevěrohodnění základní složky, která přitom mohla být určitou jistotou v procesu rozúčtování. To by ale musela být založena na vnitřních objemech fakturačních jednotek.

Smyslem základní složky přeci není nic jiného, než rozdělit část topných nákladů podle objemu vytápěných bytů a jejich výpočtových vnitřních teplot. Stačilo by tedy u každého bytu vypočítat součin celkového vnitřního objemu a rozdílu vnitřní a venkovní teploty. A hodnoty těchto součinů – objemostupně – použít coby poměrové kritérium při rozdělování základní složky mezi jednotlivé byty.

To by ale bylo příliš jednoduché, jak si ukážeme na konkrétním objektu ve druhé půli tohoto textu.

Uliční a dvorní pohled na řešený objekt

Započitatelná plocha – definice dle vyhlášky

Autoři legislativy na to šli jinak. Vymysleli celkem pět koeficientů, kterými deformují ten nejzákladnější bytový parametr, podlahovou plochu. Pravidla pro aplikaci jednotlivých koeficientů jsou navíc zbytečně komplikovaná, takže místo usnadnění rozúčtování nákladů jenom ztěžují. Pojďme se na ně podívat postupně.

1. Různá výška místností a šikmé stropy

Protože smyslem vytápění je ohřev vzduchu a potřebná energie je úměrná jeho množství, je logické, že s vnitřním objemem musíme počítat při stanovení energetické náročnosti jednotlivých prostor. Vyhláška 269/2015 Sb. se tímto aspektem překvapivě zabývá již při vymezení pojmů (§2, odst. e). Z bizarně šroubovaného souvětí je však obtížné dovodit, co nám vlastně autoři chtěli sdělit.

Operuje se zde s pojmem „převládající místnosti v zúčtovací jednotce“, který není dále vysvětlen. Není rovněž zřejmé, co je míněno souslovím „objem vytápěného prostoru“. Z logiky věci by to měly být byty a nebytové prostory, ale to by se v Příloze č. 1, části A., bodu 2. odst. c) té samé vyhlášky nesmělo hovořit o blíže neurčeném „podílu nevytápěných prostor bytů“. Jakože místnosti v bytě bez otopných těles jsou nevytápěné? To se z tohoto právního předpisu už nedozvíte…

Přitom by v reakci na různé výšky místností a šikmé stropy stačilo říct, že procentuální podíl z celkové základní složky pro jednotlivé byty a nebytové prostory odpovídá podílu vnitřního objemu daného prostoru na celkovém vnitřním objemu vytápěné části celého domu.

Vedle neschopnosti formulovat sdělení, aby bylo jednoznačné, zde vidím ukázku chycení se do vlastní pasti. Snaha promítat různé výšky místností do velikosti půdorysné plochy je při vší úctě naprosté zoufalství. První důvod proč by započitatelná plocha měla z legislativy okamžitě zmizet.

2. Odlišný účel využívání

V již zmíněné Příloze č. 1 (část A., bod 1.) je tabulka s koeficienty, jimiž se upravuje započitatelná plocha podle účelu využití konkrétních prostor v domě. Podotýkám, pouze těch, ve kterých je otopné těleso. Dalo by se předpokládat, že do těchto koeficientů budou promítnuty vnitřní normové teploty a výměny vzduchu dle účelu využití. To ovšem částečně popírá hned odstavec 2) tohoto bodu, který se rovněž zabývá otázkou odlišných vnitřních teplot… Více v další kapitole.

Vyhláška navíc přehlíží fakt, že dalšími klíčovými parametry u energetické náročnosti jsou součinitele prostupu tepla a rozměry konstrukcí, které daný prostor ohraničují. O těch zde není žádná zmínka. Přitom musí být každému jasné, že dopady různého způsobu využívání budou u každého objektu jiné, a to především díky nekonečné různorodosti v kvalitě a velikosti zdí a stropů.

Hodnoty těchto koeficientů jsou tudíž absolutně nevěrohodné a jejich platnost tedy diskutabilní. Důkazem budiž příklad výpočtu uvedený na konci tohoto článku.

Odlišná úroveň energetické náročnosti prostor s různým účelem využití je neoddiskutovatelná. Však se také patřičně projevuje v korekcích na polohu založených na fyzikálním výpočtu – v bilančních polohových koeficientech. Započitatelná plocha má obdobnou ambici, ale místo na fyzikální zákonitosti sází na pouhý instinkt…

Snaha napravit jednu pseudoempirii (empirické polohové koeficienty) jinou pseudoempirií (započitatelná plocha) není ničím jiným než vyrážením klínu klínem. Druhý důvod, proč započitatelná plocha nemá v rozúčtování nákladů na vytápění co dělat.

3. Nižší vnitřní výpočtová teplota

Jak již bylo řečeno, v Příloze č. 1 (část A., bod 1., odst. b) se zčistajasna objevuje něco na způsob korekce korekcí. U místností s nižší vnitřní výpočtovou teplotou (kdo a jak určuje, jaká teplota je ještě nižší a jaká už ne?) se podruhé mění započitatelná plocha kvůli výpočtové vnitřní teplotě. Děje se tak jednoduše pomocí trojčlenky. Nic proti formě úpravy, ale jaký je smysl tohoto koeficientu?

To, že koeficienty na různý způsob využití nejsou schopny patřičně zohlednit dopad odlišné úrovně vnitřní teploty na energetickou náročnost, jsem rozebral v předchozí kapitole. Není mi ovšem jasné, proč nebyly obě položky sloučeny do jediné. Pochopitelně do této druhé, která má racionální základ.

Princip výpočtu základní složky, nastíněný dvě kapitoly zpátky, by měl při zohlednění účelu využití a tomu odpovídajících vnitřních teplot vypadal následovně:

Procentuální podíl celkové základní složky pro jednotlivé byty a nebytové prostory odpovídá podílu součinu vnitřního objemu daného prostoru a rozdílu výpočtové vnitřní teploty a průměrné venkovní teploty ku sumě těchto součinů v rámci celého domu. Tedy rozdělování základní složky na základě objemostupňů.

Zohlednění odlišné vnitřní teploty je tedy v pořádku, ale používat k tomu koeficient, kterým se mění započitatelná plocha, to rozhodně nepovažuji za dobrý nápad. Třetí argument proti započitatelné ploše.

4. Místnosti bez otopného tělesa

Ve většině bytů se najdou místnosti, jež jsou vytápěny, aniž by v nich bylo instalováno otopné těleso. Prostor předsíní, toalet, šaten nebo komor se vytápí teplem prostupujícím ze sousedních místností skrze zdi anebo dveřním otvorem. Uvnitř bytu tedy fakticky nemůže existovat nevytápěný prostor.

Autoři vyhlášky tuto fyzikální zákonitost respektují pouze zčásti. Do Přílohy č. 1 (část A., bod 2.) přidali tabulku s koeficienty, kterými se má upravovat započitatelná plocha místností bez otopných těles. Čím větším počtem stěn daný prostor sousedí s místnostmi vybavenými otopnými tělesy, tím větší započitatelná plocha se mu přisuzuje.

Takže znovu tu máme zoufalou snahu postihnout něco, na co jsou empirické polohové koeficienty krátké. A jak jinak, korekcí podlahové plochy. Vzhledem k tomu, že tuto otázku dokonale řeší bilanční polohové koeficienty, které zohledňují v energetické náročnosti i vliv sousedících nevytápěných anebo těchto nepřímo vytápěných prostor, je i v tomto případě započitatelná plocha zcela zbytečnou.

Proč zaplevelovat legislativu nepřesnými koeficienty v době, kdy je k dispozici fyzikální výpočet? Započitatelná plocha a její koeficienty na místnosti bez otopného tělesa nejenže problém neřeší, oni ho fakticky vytvářejí. Čtvrtý důvod proč nemá mít započitatelná plocha v rozúčtování místo.

5. Neizolované rozvody tepla

Poslední oblastí, kterou má započitatelná plocha postihnout jsou neizolované rozvody v místnostech bez otopných těles. Nemůže být pochyb, že se jedná o významný zdroj neměřených tepelných zisků ovlivňující tepelné bilance vnitřních prostor. Ani o tom, že ho nelze přehlížet. Ale proč pouze v místnostech bez těles a proč formou něčeho tak nesouvisejícího, jako je započitatelná plocha?

Kdo kdy viděl vzorce, pomocí kterých se počítá přestup tepla z potrubí do okolního prostoru, tomu musí vzoreček v Příloze č. 1 (část A., bod 2., odst. b) vykouzlit úsměv na tváři. Kéž by to bylo v praxi tak jednoduché. Ale nelze upřít alespoň snahu.

O to víc překvapí, že bez povšimnutí zůstávají četné stoupačky v obývacích pokojích, kuchyních nebo ložnicích. Ty vydávají do prostoru tolik energie, že jimi leckdo dokáže uspokojit svoji potřebu tepla, byť s omezeným teplotním komfortem. Takže když brát v potaz neizolované rozvody, tak všude a bez výjimky. Tak jak to dělají bilanční polohové koeficienty.

Jde o další sázku na pseudoempirii, které stačí k vyjádření vlivu tepelných zisků pouze plocha potrubí (sic!), proto cestu jejich promítnutí do energetické náročnosti prostřednictvím započitatelné plochy nechávám raději bez komentáře. Ani v tomto případě neplní započitatelná plocha to, čím se její existence odůvodňuje. Pátý důvod…

Započitatelná plocha v praxi

Pro objektivní zhodnocení efektu započitatelné plochy je třeba porovnat podíly základní složky vypočítané postupem dle vyhlášky 269/2015 Sb. a postupem alternativním, tedy přes vnitřní objemy a rozdíly výpočtových vnitřních teplot a průměrné venkovní teploty (vzorec v předešlém), neboli objemostupně. Poslouží nám k tomu příklad pětipodlažního domu se smíšenou funkcí využití.

Zadání

V suterénu objektu jsou sklady vytápěné na 18 °C, v přízemí s vyšší konstrukční výškou je prodejna, v ostatních třech podlažích jsou byty. Prodejna a byty mají výpočtovou teplotu 20 °C. Součástí bytu ve druhém nadzemním podlaží je lékařská ordinace s výpočtovou teplotou 22 °C. Převážná část bytu v posledním podlaží má šikmý strop. Z kotelny v přízemí vedou stoupačky ÚT, přičemž v místnosti, kde jsou neizolované, je plocha potrubí 0,47 m2. Průměrná venkovní teplota v otopném období je 5 °C.

Postup dle vyhlášky 269/2015 Sb.

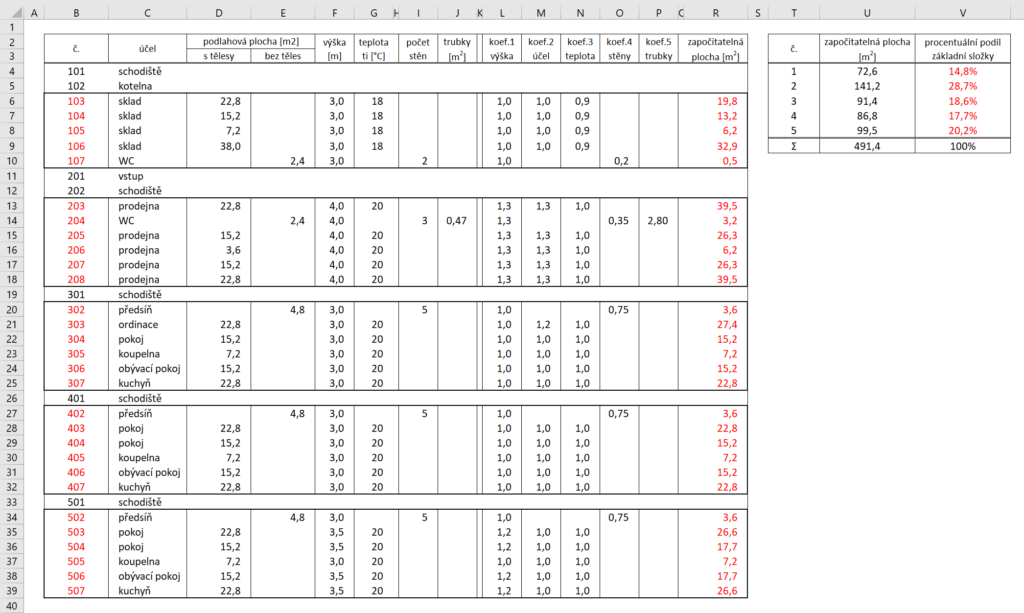

První krok:

V excelu si připravíme tabulku č. 1 místností (viz níže) s jejich označením, účelem využití, podlahovou plochou (zvlášť místnosti s otopnými tělesy a zvlášť ty bez nich), výškou stropu a výpočtovou teplotou, na jakou jsou vytápěny. Sloupce B až G.

Druhý krok:

Z výkresů zjistíme počet stěn mezi místnostmi bez otopného tělesa a s ním (sloupec I), a do místností s neizolovanými rozvody tepla zadáme plochy procházejících potrubí (sloupec J).

Třetí krok:

Vypočítáme hodnoty koeficientů č. 1, č. 3 a č. 5 a z tabulek v Příloze č. 1 dosadíme hodnoty koeficientů č. 2 a č. 4. Pozor na omezení u koeficientů č. 2 a č. 5! Korigují se pouze místnosti s „nižší“ výpočtovou teplotou (předpokládejme, že nižší než 20 °C) a výsledný koeficient č. 5 nemůže být >1.

Čtvrtý krok:

Podlahové plochy vynásobíme koeficienty č. 1 až č. 5 a tak zjistíme hodnoty započitatelných ploch jednotlivých místností (sloupec S). Poznámka: v prázdných buňkách uvažujme hodnoty =1, vyplněny nejsou z důvodu přehlednosti tabulky.

Pátý krok:

Zjistíme započitatelné plochy všech fakturačních jednotek součtem započitatelných ploch místností náležících k té které fakturační jednotce. Podíl „započitatelná plocha fakturační jednotky“ ku „započitatelná plocha celku“ vyjadřuje procentuální podíl celkové základní složky náležící konkrétní fakturační jednotce (sloupce T až V).

Tabulka č. 1: výpočet základní složky pomocí započitatelné plochy dle vyhlášky 269/2015 Sb.

Alternativní postup

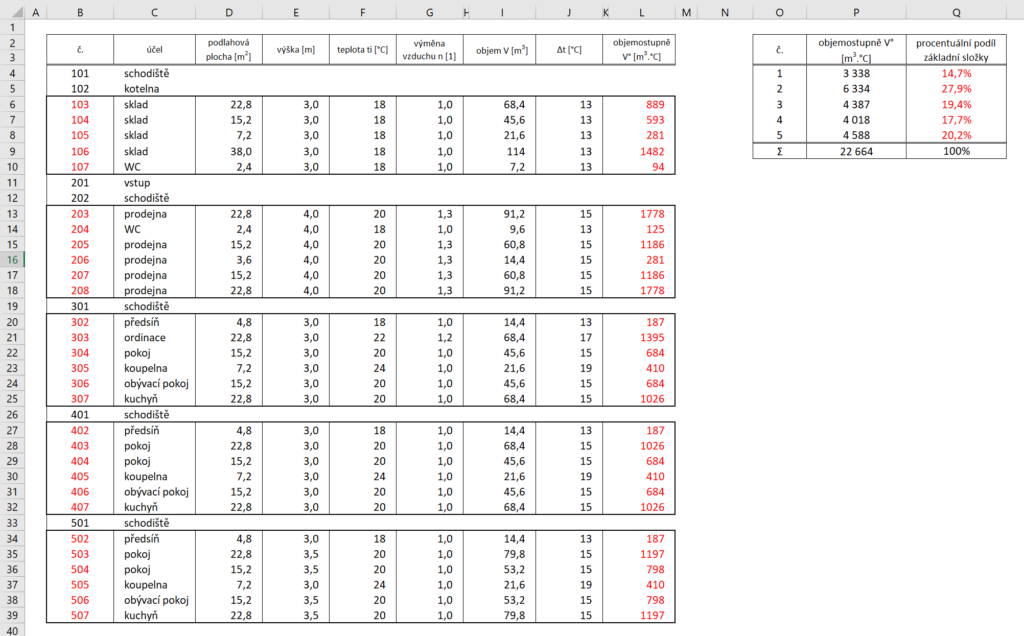

První krok:

V excelu si připravíme tabulku č. 2 místností (viz níže) s jejich označením, účelem využití, podlahovou plochou, výškou stropu, výpočtovou teplotou, na kterou jsou vytápěny a uvažovanou výměnou vzduchu. Sloupce B až G.

Druhý krok:

Vypočítáme objemy vnitřních prostor (sloupec I) a rozdíly vnitřních výpočtových teplot a průměrné venkovní teploty (sloupec I) a výsledné hodnoty objemostupňů (sloupec K).

Třetí krok:

Vypočítáme objemostupně celých fakturačních jednotek (sloupec P). Podíl objemostupňů fakturační jednotky k souhrnné hodnotě objemostupňům za celý objekt vyjadřuje procentuální podíl nákladů v základní složce, jež náleží konkrétní fakturační jednotce (sloupec Q).

Tabulka č. 2: výpočet základní složky pomocí objemostupňů

Vyhodnocení

V následující tabulce č. 3 jsou výsledné procentuální podíly základní složky vypočítané jednak postupem dle vyhlášky 269/2015 Sb., jedna postupem založeným na fyzikálních zákonitostech (s využitím objemostupňů). Dále jsou zde vyčísleny absolutní a procentuální odchylky mezi oběma postupy.

Tabulka č. 3: srovnání podílů základní složky podle dvou variant výpočtu

S ohledem na skutečnost, že fyzikální výpočet plní smysl základní složky jednoznačně lépe než postup cestou uměle vytvořených koeficientů, lze bez váhání označit procentuální odchylku za chybu postupu dle vyhlášky 269/1015 Sb.

Důvody chybovosti vyhlášky hledejte v koeficientech č. 2, č. 4 a č. 5. Ty vycházejí z mnohokrát zmíněné pseudoempirie a absolutně neodpovídají realitě. Proč pseudoempirie? Protože finální výstupy při použití uvedených koeficientů jak vidno nejsou potvrzeny přesným fyzikálním výpočtem. Nelze tudíž v jejich případě hovořit o empirii.

Zajímavé je jistě i srovnání pracnosti a přehlednosti obou postupů výpočtu. Zatímco u varianty „vyhláška“ se vedle projektové dokumentace neobejdeme bez tabulek z Přílohy č. 1 a výstup neposkytuje žádné možnosti průběžné kontroly, ve variantě „alternativa“ si vystačíme s projektem a vstupy jsou snadno kontrolovatelné, čímž se minimalizuje chyba výpočtu.